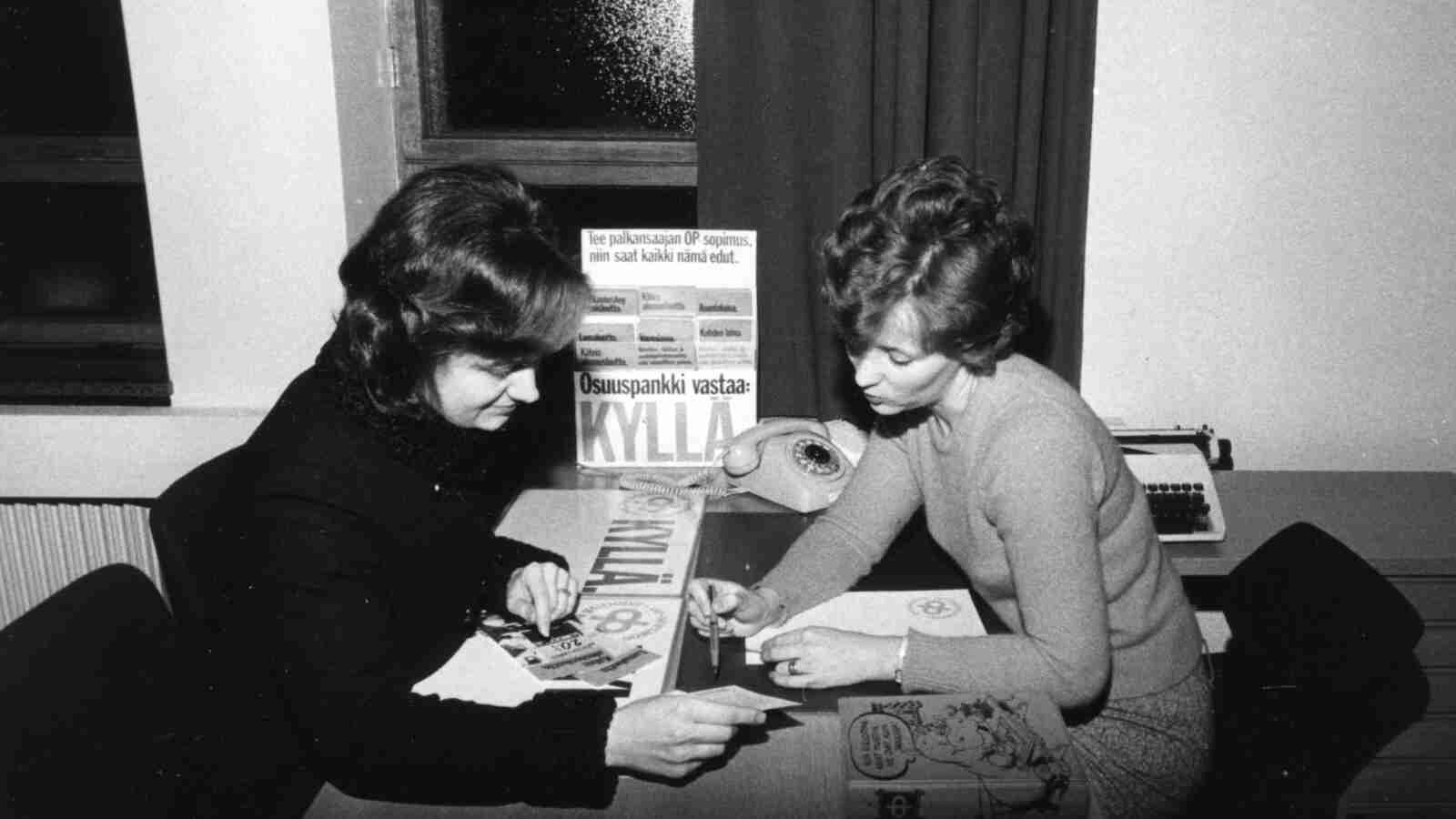

Palkansaajien OP-sopimus

Osuuspankkien toiminta keskittyi ainakin 1950-luvun lopulle asti vastaamaan maaseutuväestön ja maatalouden luotonkysynnän tarpeisiin. Tätä taustaa vasten on suorastaan yllättävää, että osuuspankkien historiaan mahtuu kaksi merkittävää onnistumista markkinoinnin alueella. Ensimmäinen, palkansaajien OP-sopimus, lanseerattiin vuonna 1974.

Osuuspankkiryhmä julistautui vuonna 1974 yhteiskunnan kaikkia jäseniä tasapuolisesti palvelevaksi pankkiryhmäksi, jonka uutena painopisteenä olisi palkansaajien hankkiminen osuuspankkien asiakkaiksi. Osana tätä uutta suuntaa käynnistettiin markkinointikampanja, jonka iskulauseena oli palkansaajien OP-sopimus. Vastineeksi kokonaisasiakkuudesta luvattiin asuntoluotto, pienehkö kulutusluotto, palkankeskeytysluotto sekä lomamatkaluotto.

Vanhaa mainosvideomateriaalia OP:n arkistosta.

Lupaus automaattisesta oikeudesta luotonsaantiin oli säänneltyjen pankkimarkkinoiden vuosina ennenkuulumatonta, ja kampanja veti lyhyessä ajassa osuuspankkeihin kymmeniä tuhansia uusia palkansaaja-asiakkaita. Osuuspankkien tavoite laajentaa asiakaskuntansa sosioekonomista kirjoa toteutui.

Suomen Pankki kritisoi

Suomen Pankille kampanjan aloitus oli kuin sodanjulistus sen ajamaa rahapolitiikkaa vastaan. Keskuspankki oli jatkuvasti rajoittanut määräyksillään pankkien lainanantoa yksityishenkilöille ja korostanut, että lainananto on rajoitettava tuotannollisten investointien rahoittamiseen. Keskuspankin mielestä pankki ei saisi etukäteen sitoutua lainan myöntämiseen, koska se voisi olla ristiriidassa keskuspankin tavoitteiden kanssa.

Keskuspankki lähetti kampanjasta vastanneelle Osuuspankkien Keskusliitolle kriittisen kirjeen, jonka sisällöstä seuraava lainaus antaa hyvän käsityksen:

”Suomen kansantalouden sisäisen ja ulkoisen tasapainon parantaminen edellyttää lähivuosina mittavia ponnistuksia. Tässä suhteessa osuuspankkijärjestön mainoskampanjaa on pidettävä edesvastuuttomana. OP-sopimuskampanjalla saavutetaan mahdollisesti jonkin määräinen palkkatiliasiakkaiden siirtymä muista rahalaitosryhmistä osuuspankkeihin. Tällainen siirtymä ei voi lisätä kansantalouden kokonaissäästämistä. Kun OP-sopimuksen puitteissa sitoudutaan myöntämään erityyppisiä kulutusluottoja käytännöllisesti katsoen automaattisesti, on kutakuinkin kiistatonta, että järjestelmän nettovaikutus on kansantalouden kulutusta lisäävä. Edellä esitetyn perusteella Suomen Pankki edellyttää, että osuuspankkijärjestö keskeyttää OP-sopimukselle rakentuvan mainontansa niin pian kuin se tehtyjen sopimusten puitteissa on mahdollista.”

Pelkkä jyrkkäsanainen kirjelmä ei riittänyt, vaan Osuuspankkikeskuksen johtajia kutsuttiin Suomen Pankin pääjohtaja Mauno Koiviston nuhdeltavaksi. Sopimukseen Keskuspankin kanssa päästiin lupaamalla lievennyksiä kampanjan mainoslauseisiin sekä ilmoittamalla, että automaattisesta lomaluotosta oli jo luovuttu.

OP-sopimus yllätti myös kilpailijat

Kilpailijat vähättelivät aluksi OP-sopimuksen vaikutusta, mutta muutaman vuoden päästä tunnustivat osuuspankkien markkinointikampanjan tehokkaaksi keinoksi uusien markkinoiden valtaamisessa. Huomattavaa tässä oli se, että osuuspankkien avaus lähti nimenomaan niiden perusarvosta, eli luotonsaantimahdollisuuksien tarjoamisesta mahdollisimman tasapuolisesti.

Myös kampanjan kärkenä toiminut sana ”sopimus” liittyi läheisesti osuustoiminnallisuuteen, eli jäsenyyteen ja jäsenten tasa-arvoisuuteen. Olivathan muutkin pankkiryhmittymät myöntäneet asunto- ja kulutusluottoja yksityishenkilöille, mutta luotonsaanti ei muissa pankeissa ollut itsestäänselvyys, ja siihen liittyi sääntelyvuosina usein hyvä veli -verkoston piirteitä.