Maaseudun luotonsaantimahdollisuuksien parantamiseksi perustettujen osuustoiminnallisten ”Raiffeisen”-kassojen toiminnan lähtökohtana oli lainansaajien rajaton vastuu, toimialueen pienuus sekä hoitokulujen minimointi. Rajaton vastuu kassan sitoumuksista korvasi oman pääoman vähäisyyden.

Toimialueen pienuus puolestaan varmisti sen, että jäsenet tunsivat toisensa, ja pienen yhteisön sisäinen kontrolli varmisti lainansaajien sitoutumisen lainan takaisinmaksuun. Pieni koko myös mahdollisti toiminnan pyörittämisen talkoohengessä ilman palkattua työvoimaa. Käytännössä tämä näkyi siinä, että itsenäisten osuuskassojen luku nousi suurimmillaan 1920-luvun lopulla 1 416 osuuskassaan. Maalaiskuntien lukumäärä nousi tässä vaiheessa runsaaseen viiteensataan. Yrjö Blomstedtin kirjoittaman ryhmän ensimmäisen historian otsikko "Kyläkassasta osuuspankkiin" kuvaa lähtötilannetta osuvasti.

Rakennemuutoksen ajurit

Osuuskassojen – vuodesta 1970 osuuspankkien – historiassa on nähtävissä kolme poikkeuksellista vaihetta, jolloin niiden rakennetta on tietoisesti kehitetty.

Ensimmäinen vaihe ajoittui 1930-luvulle. Tällöin pienten, lähinnä vapaaehtoisvoimin ja ilman omaa pankkihuoneistoa tai säännöllistä aukioloaikaa toimivien kassojen heikko kannattavuus oli johtanut tilanteeseen, jossa vaihtoehtoina oli joko kassan liittäminen isompaan, hyvässä kunnossa olevaan kassaan tai toiminnan lopettaminen kokonaan. Seurauksena oli kassojen lukumäärän supistuminen. Vuonna 1930 kassoja oli 1 416, kun vuonna 1939 kassoja oli 1 085, eli määrä laski vuosikymmenessä 331 kassalla. Ratkaiseva sysäys tälle kehitykselle oli lama, joka koetteli erityisen rajusti maaseudun asukkaita palkollisista talonomistajiin.

Toinen vaihe alkoi talvisodan syttymisellä ja jatkui vuoteen 1951. Jatkosodan päättyminen syksyllä 1944 merkitsi suuria alueluovutuksia erityisesti Karjalasta, jossa asui liki puoli miljoonaa suomalaista. Menetetyillä alueilla oli runsaasti pieniä osuuskassoja, ja viimeistään talvisodan päätyttyä pienimmät kassat liitettiin suurempiin kassoihin. Lopulliset järjestelyt tehtiin 1946–1951, jolloin kotipaikkansa menettäneet kassat liitettiin Suomessa toimiviin kassoihin. Kaikkiaan sotavuodet jälkiselvittelyineen merkitsivät osuuskassojen vähentymistä liki 450 kassalla, ja vuoden 1951 päättyessä osuuskassojen lukumäärä oli pudonnut 658 osuuskassaan.

Kolmas vaihe ajoittui 1970-luvun alkupuoliskolle, jolloin uusien pankkilakien astuminen voimaan yllytti pankkeja yhdistymään. Uudistuksen tavoitteena oli varmistaa osuuskassoille, säästöpankeille ja liikepankeille aikaisempaa tasapuolisemmat kilpailuasetelmat, minkä yhtenä konkreettisena osoituksena oli osuuskassojen oikeus kutsua itseään pankiksi kassan sijaan.

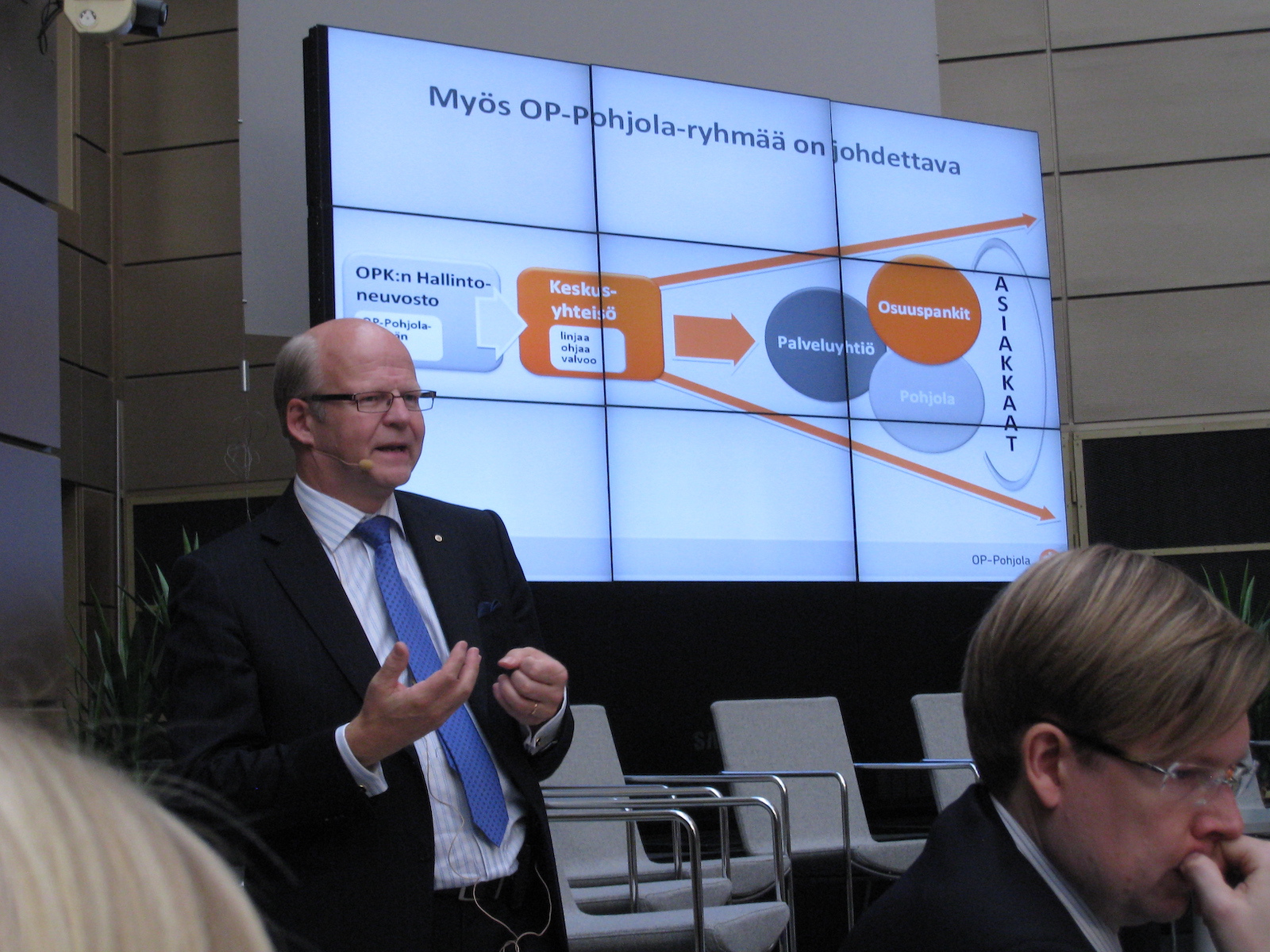

© OP Ryhmä

Uudistus toi osuuspankeille myös uusia vaatimuksia, joista merkittävimpänä voidaan pitää vakavaraisuusvaatimusta. Vaikka vaatimus oli ainoastaan kaksi prosenttia pankin vastuista ja vaatimuksen täyttämiselle annettiin 10 vuoden siirtymäaika, erityisesti pienille osuuspankeille näinkin alhaisen vaatimuksen täyttäminen vaikutti ylivoimaiselta. Tässä vaiheessa osuuspankkien joukossa oli vielä satakunta pientä osuuspankkia, jotka toimivat muuttotappioalueilla ja jotka eivät olleet onnistuneet pääsemään eroon alkuperäisestä kyläkassamentaliteetista. Ei uskottu siihen, että oman pääoman lisääminen ylimääräisen tuloksen turvin olisi mahdollista.

1970-luvun kuluessa kaikkiaan 90 osuuspankkia fuusioitui suurempiin osuuspankkeihin. Tämän seurauksena osuuspankkien luku oli pienentynyt 373 osuuspankkiin vuosikymmenen päättyessä, ja osuuspankkien määrä alkoi olla samalla tasolla maalaiskuntien määrän kanssa.

Kaikkia rakenneongelmia nämä vaiheet eivät kuitenkaan poistaneet. Oikeastaan yhteenliittymän käynnistymiseen asti kaikissa strategiasuunnitelmissa oli esillä rakennekehitykseen liittyviä tavoitteita. Yksittäisen osuuspankin optimaaliseksi toimialueeksi esitettiin maakuntia tai sitä pienempiä talousalueita kaupungin tai maalaiskunnan sijaan. Samalla kentän ja keskuksen välillä vallitsi krooninen erimielisyys osuuspankkien optimaalisesta koosta. Osuuspankki-ideologia perustui pankkien näkökulmasta paikallisuuteen ja osuuspankin säilymiseen itsenäisenä mahdollisimman kauan. Keskuksessa näkemys koosta pohjautui pitkälti talouteen. Paras koko oli se, jolla oli saavutettavissa toiminnan jatkuvuuden kannalta mahdollisimman hyvä tulos.

Fuusioita tehtiin jatkuvasti, mutta kyseessä ei ollut yhteisesti hyväksytyn rakenneohjelman toteuttaminen, vaan pikemminkin ad hoc -ratkaisu tilanteessa, jossa yksittäisen osuuspankin edellytykset jatkaa toimintaansa arvioitiin mahdottomaksi. Eteen nousi säännöllisesti tilanteita, joissa muuttoliikkeen seurauksena yksittäisen kunnan väestömäärä tasaisesti laski, ikärakenne painottui ylöspäin ja taloudellinen aktiviteetti hiipui. Edellytykset tällaisen kunnan osuuspankin toiminnan jatkamiseen heikkenivät, ja ainoaksi ratkaisuksi jäi pankin liittyminen isompaan, taloudellisesti vahvassa kunnossa olevaan pankkiin.

Yhteenliittymän aika

Siirtyminen yhteenliittymämalliin merkitsi osuuspankkien pääomien tehokkaampaa hyödyntämistä, mikä taas hidasti rakennekehitystä. Yhtenä ratkaisukeinona oli toimintojen keskittäminen keskusyksikköön. Näin mahdollistettiin pienienkin osuuspankkien toiminnan jatkaminen, vaikka kasvumahdollisuuksia ei enää ollut nähtävissä.

Pankkitoiminnan luonteen muutokset lisäsivät entisestään pienimpien osuuspankkien vaikeuksia. Uusimuotoisen toiminnan vaatimat it-investoinnit saattoivat pienimmissä yksiköissä olla ylivoimaisia, koska niissä ei voitu hyödyntää it-järjestelmien tarjoamia mahdollisuuksia. Myös ammatilliset vaatimukset lisääntyivät, jolloin monessa pankissa ei ollut taloudellisia edellytyksiä palkata uudenlaisen ajan ammatillisiin haasteisiin vastaavia asiantuntijoita.

Tähän kehitykseen myös keskusyhteisö puuttui, ja vuonna 2009 tehtiin päätös, jonka mukaan jokaisen osuuspankkiliiton alueelle kehitettäisiin täyden palvelun pankki. Päätöksen taustalla vaikutti ilman muuta yritysrahoituksen, kansainvälisen maksuliikenteen, varainhoidon sekä vahinkovakuutustoiminnan hoitamiseen liittyvien ammatillisten vaatimusten kasvu. Tunnistettiin myös, ettei jokaisessa osuuspankissa olisi mahdollisuuksia hoitaa kaikkia mainittuja tehtäviä.

Osuuspankkiliittoja oli tässä vaiheessa 16, joten täyden palvelun osuuspankkeja olisi myös 16. Näinä vuosina käynnistyi myös aktiivinen poliittinen keskustelu maakuntauudistuksesta ja siihen kytkeytyvästä sote-uudistuksesta, jossa myös kuudentoista maakunnan luku nousi pinnalle. Myös tämä hanke herätti kritiikkiä kentällä, koska siihen nähtiin liittyvän yksityisten osuuspankkien suosimista kokonaisuuden kustannuksella.

Osuuspankkien määrän kehitys 1997–2020

Osuuspankkien lukumäärä kertoo vain osan totuudesta, sillä usein pienen osuuspankin fuusio isompaan merkitsi osuuspankkien lukumäärän pienenemistä, mutta samalla liitetty pankki jatkoi toimintaansa haarakonttorina, joten vaikutus osuuspankkiverkostoon oli tätä pienempi. Seuraavassa kaaviossa onkin mukana sekä osuuspankkien lukumäärä että osuuspankkien toimipaikkojen lukumäärä.

Osuuspankkien määrän lasku oli hyvin maltillista finanssikriisin alkuvuosiin asti, sillä vuoteen 2008 tultaessa kuvioista oli fuusioiden takia poistunut 23 osuuspankkia, eli vuosittain fuusioita oli toteutettu vain muutamia kappaleita. Samaan aikaan toimipaikkaverkostoa oli tiivistetty hieman ripeämmin. Vuonna 2005 toimipaikkojen määrässä on selvä tasosiirtymä ylöspäin, mikä selittyy Pohjola-kaupan mukana tulleilla vakuutuskonttoreilla. Niiden liittäminen osuuspankkien konttoreihin vei 2–3 vuotta, jonka jälkeen toimipaikkojen määrä palasi supistuvalle trendilinjalle.

Finanssikriisin jälkeen muutosta vauhditti pankkiunionin synty, sen myötä toteutunut pankkilainsäädännön kiristyminen sekä erityisesti pankkivalvonnan kiristyminen. Vaikka yhteenliittymää tarkastettiin konsolidoidusti, yksittäisessä osuuspankissa tarkastukseen liittyvä työmäärä kasvoi merkittävästi. Pienissä osuuspankeissa työmäärän kasvu koettiin suorastaan kohtuuttomaksi, ja kynnys fuusioon madaltui.

Fuusioiden määrä kääntyi selkeään nousuun, vaikka mistään ohjelmallisesta rakennekehityksestä ei ollut kyse. Vuosina 2008–2018 osuuspankkien luku pienentyi peräti 71 osuuspankilla ja seuraavina vuosina vauhti vain kiihtyi, sillä vuonna 2020 osuuspankkien määrä oli laskenut 137 osuuspankkiin. Kahdessa vuosikymmenessä osuuspankkien lukumäärä oli liki puolittunut, ja valtaosa tästä puolittumisesta oli ajoittunut 2010-luvulle. Tavallaan kenttä sopeutui niihin vaatimuksiin, jotka pankkiunioniin kuuluminen toi osuuspankeille koosta riippumatta.

Osuuspankkiverkoston supistuminen noudatti pitkälti samaa kaavaa. Tästä huolimatta osuuspankkien alueellinen kattavuus korostui suhteessa kilpaileviin pankkiryhmittymiin. Jakson alussa toimipaikkojen määrä suhteessa koko pankkisektorin toimipaikkoihin oli selvästi osuuspankkien markkinaosuutta korkeampi eli 45 prosentin tuntumassa. 2000-luvun alussa osuus pienentyi, mutta 2010-luvulla kilpailevat pankit karsivat toimipaikkojaan kovalla kädellä, minkä seurauksena osuuspankkien osuus kääntyi selvään nousuun, ja vuonna 2018 se ylitti 46 prosentin rajan.

Edellä on kuvattu vain osuuspankkien määrän supistumista, mutta mukaan mahtuu myös vuosi, jolloin ryhmään tuli uusia osuuspankkeja. Vuonna 2015 kuusi aikoinaan yhteenliittymän ulkopuolelle jättäytynyttä paikallisosuuspankkiryhmään liittynyttä pankkia tuli mukaan yhteenliittymään. Muutama näistä jatkoi itsenäisinä osuuspankkeina ja muutama liittyi suurempaan osuuspankkiin.