Muutosvauhti kiihtyy

Pohjola-kaupan myötä Osuuspankkiryhmän tase kasvoi ja toiminta monimutkaistui erityisesti siksi, että nyt toimittiin sekä pankkilainsäädännön että vakuutuslainsäädännön määrittämissä olosuhteissa. Samalla yhteiskunnan muutosvauhti oli lisääntynyt.

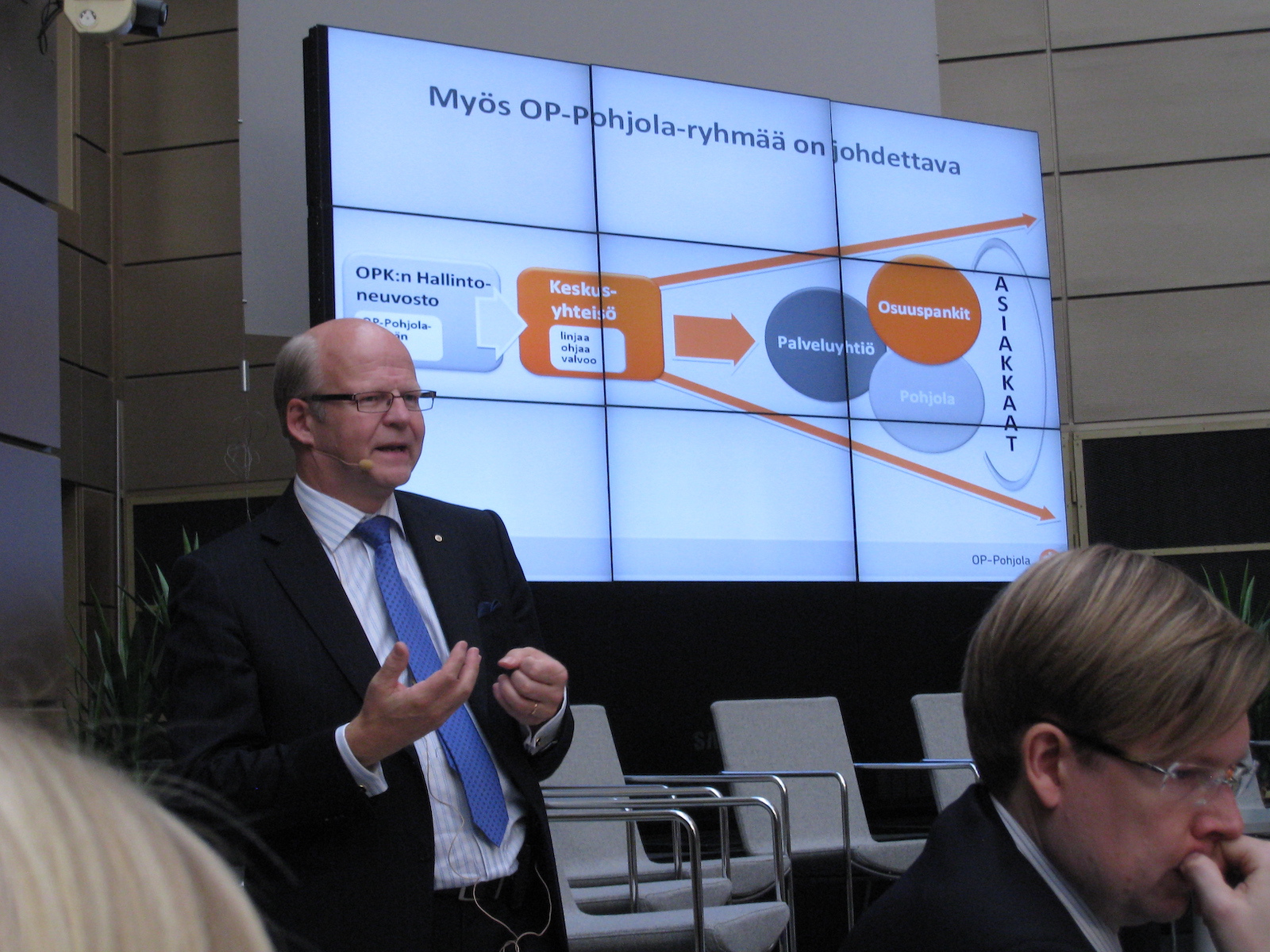

Johtamiseen tarvittiin samaan aikaan joustavuutta ja uusia työkaluja. Tilannetta vaikeutti lisäksi ryhmän heterogeenisyys. Johdettavana oli samaan aikaan tuhansia henkilöitä käsittänyt keskusyhteisö tytäryhtiöineen sekä osuuspankit, joiden tase esimerkiksi vuonna 2007 vaihteli 5 miljoonasta eurosta 1,8 miljardiin euroon.

Myös tuloksentekomahdollisuudet monipuolistuivat. Traditionaalisesti pankkien tulosta hallitsi korkokate, eli otto- ja antolainauskorkojen välinen marginaali. Heti uuden vuosituhannen alusta lähtien marginaali tasaisesti supistui, joten korkokatteen tuottojen kasvattaminen tai edes ennallaan pitäminen vaativat jatkuvaa kasvua. Aivan uuteen tilanteeseen ajauduttiin finanssikriisin seurauksena, kun siirryttiin negatiivisten korkojen maailmaan.

Tähän haasteeseen Osuuspankkiryhmässä oli jo vastattu siirtymällä ilmaispalveluista palvelumaksujen keräämiseen oikeastaan kaikissa pankin toiminnoissa. Myös osuuspankeissa panostettiin arvopaperikauppojen välittämiseen ja osakesäilytykseen, sijoitusvakuutusten myymiseen sekä yritysten ja suurten institutionaalisten sijoittajien omaisuudenhoitoon.

Tätä täydensi Pohjola-kaupan myötä erilaisten vahinkovakuutusten myynti lakisääteisistä autovakuutuksista, kotivakuutuksista ja metsävakuutuksista aina matkavakuutuksiin asti. Nämä uudet palvelut myös korvasivat sellaisia toimintoja, jotka pankeilta poistuivat. Esimerkiksi aikaisemmin pankkien hoitama valuutanvaihto siirtyi yksityisille aiheeseen erikoistuneille kansainvälisille toimijoille, ja maksuliikenteessä pankkien rinnalle nousi uusia FinTech-innovaatioihin perustuvia toimijoita.

Toiminta-alojen vahvuudet

OP Ryhmän tilinpäätöksistä löytyy tietoa tuottojen jakautumisesta toiminta-aloittain (segmenteittäin), mutta segmenttien ryhmittelyjä on muutettu aika-ajoin. Karkeasti ne voidaan kuitenkin jakaa kolmeen segmenttiin: pankkitoiminta ja varallisuudenhoito, henkivakuutus ja vahinkovakuutus. Suurin muutos segmenteissä toteutettiin vuonna 2012, kun henkivakuutussegmentin nimi muutettiin varallisuudenhoito-segmentiksi.

Tässä yhteydessä voidaan todeta, että 2010-luvun alkuun asti tulos koostui pääosin pankkitoiminnasta, eli rahoituskatteesta ja varallisuudenhoidosta. Vahinkovakuutuksen tuotto oli selvästi epävakaisempaa 2010-luvun alkuun asti, ja suorastaan ongelmallinen oli henkivakuutussegmentti, joka vuosina 2008–2009 oli selkeästi tappiollinen.

Syynä oli toiminnan vakuutena olevan sijoitusomaisuuden arvon negatiivinen kehitys. Se johtui osakekurssien ja kiinteistöjen arvojen laskusta sekä yleisestä korkojen laskusta, minkä seurauksena myös joukkovelkakirjojen arvot laskivat. Vahinkovakuutustoiminnan tulosta saattoi heikentää edellä mainittujen tekijöiden lisäksi pelkästään muutaman suuren samaan kalenterivuoteen ajoittuneen suurkatastrofin vakuutuskorvaukset.

Vuosien 2008–2009 yhteenlasketut tappiot ylittivät peräti 300 miljoonan euron rajan. Tänä aikana ryhmän tulos perustui tasaisesti kasvaneeseen korkokatteeseen sekä varallisuudenhoidon kasvun myötä lisääntyneisiin tuottoihin. Vuodesta 2012 lähtien ohjauskorot olivat kääntyneet negatiivisiksi ja vahinkovakuutustoiminnan rooli korostui. Toiminnan tulovirta vakautui, ja osuus segmenttien yhteenlasketuista tuloista nousi neljänneksen tasolle.

Strategiatyöskentelyssä tulevaisuushorisontti oli kolme vuotta, mutta toimintaympäristön muutosvauhti oli kiihtynyt, joten käytännössä strategiatyöskentely oli muuttunut rullaavaksi. Tavoitteena oli edelleen nousu johtavaksi finanssialan toimijaksi Suomessa. Tämä puolestaan edellytti markkinaosuuksien kasvattamista kilpailijoita nopeammin. Pyrittiin siis keskittymään erityisesti niille alueille, joissa OP Ryhmän markkinaosuus oli kilpailijoita alhaisempi. Valmiiksi vahvat alueet olivat kotitalouksien luotto- ja talletustarpeet. Kaikkein vahvin asema oli maatalouden, ja osin myös metsätalouden, rahavirtojen hoitamisessa.

Varallisuudenhoitoon liittyvissä toiminnoissa markkinaosuuksissa oli parantamisen varaa, mutta tähän Pohjola-kauppa toi merkittävän lisän. Erityisen haasteelliseksi alueeksi nähtiin pääkaupunkiseutu, jossa asiakaspotentiaali oli suuri, mutta pitkälti ryhmän laiminlyömä. Myös suurten ja keskikokoisten yritysten rahoittajana oli kirittävää. Siinä myös onnistuttiin, sillä Pohjola Pankki (ennen vuotta 2008 OKO ja vuodesta 2015 lähtien OP Yrityspankki) lisäsi jatkuvasti osuuttaan yritysten tärkeimpänä pankkina.

Markkinaosuuksien kehitys

Seuraavissa kuvaajissa on esitetty eri segmenttien markkinaosuuksien kehitys.